¿Cómo mejorar la Experiencia de Cliente en Banca Digital?

¿Qué es la Experiencia de Cliente en la Banca Digital?

La experiencia del cliente (CX) en la banca se refiere a todos los esfuerzos que se hacen para que cada cliente se sienta importante cuando interactúa con su banco. También es el cúmulo de todas las interacciones que un cliente percibe a lo largo de todo el recorrido.

Antes de contarte cómo debes hacer para mejorar la Experiencia de Cliente en Banca Digital primero definimos el concepto en sí. ¡Sigue leyendo!

¿Qué es la Experiencia de Cliente en Banca Digital?

La experiencia del cliente en la banca digital se refiere a todos los esfuerzos que se hacen para que cada cliente se siente importante cuando interactúa con su banco. También es el cúmulo de todas las interacciones que un cliente percibe a lo largo de todo el recorrido.

El Informe sobre Banca ha descubierto que mejorar la experiencia del cliente en la banca digital debería ser el primer objetivo de las instituciones bancarias y los proveedores de servicios financieros.

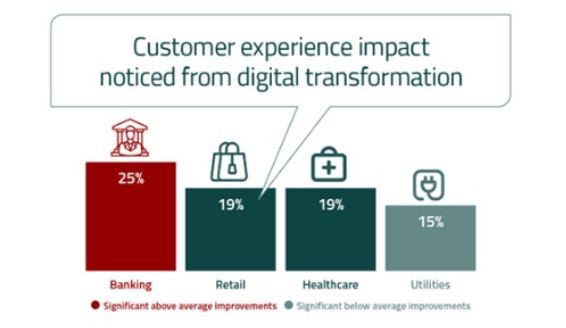

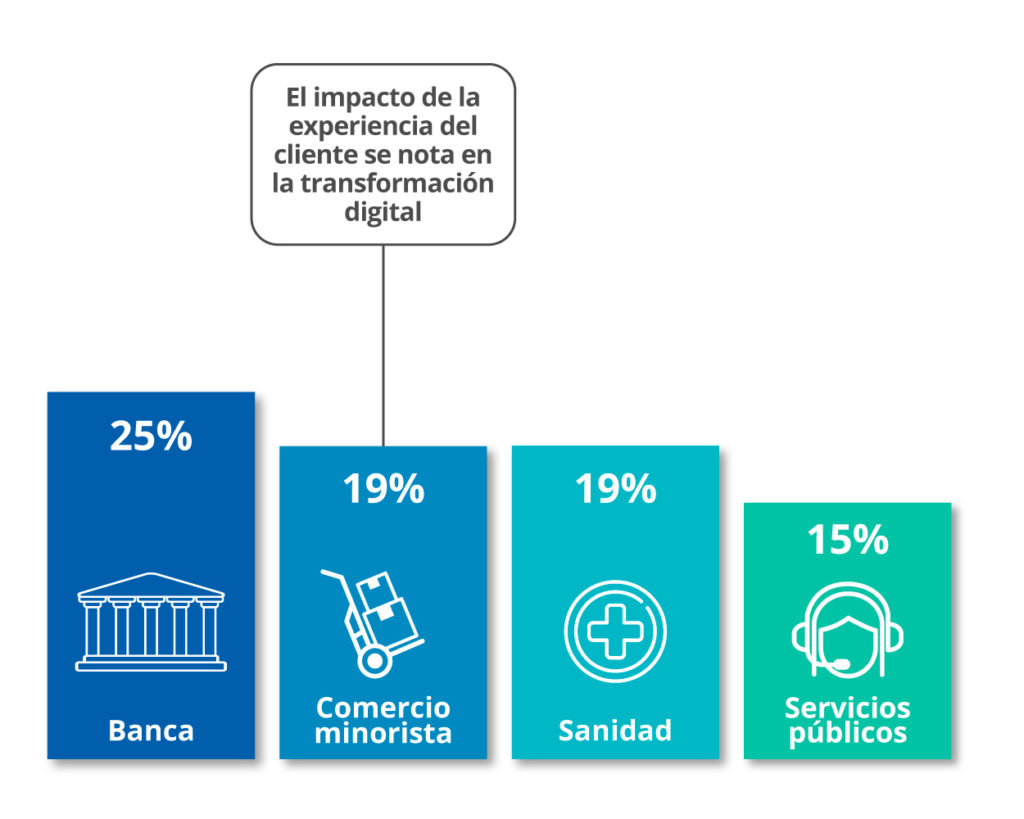

Los bancos que invierten en las tendencias de la experiencia del cliente tienen tasas más altas de recomendación, mayor cuota de cartera y son más probables a realizar ventas adicionales o cruzadas de productos y servicios a los clientes existentes.

¿Cómo empezar a mejorar la experiencia en Banca Digital?

Los ejecutivos de la banca están comenzando a darse cuenta de que la experiencia del cliente es solo el principio. Cualquier estrategia de "transformación digital" que dé prioridad a la experiencia del cliente requiere también nuevos modelos de negocio centrados en la eficiencia del back-office y la excelencia operativa.

Construir una organización bancaria digital es más importante que nunca, ya que el costo de quedarse atrás crece cada día. El proceso de transformación de la banca digital es extremadamente complejo, con las demandas del mercado que requiere una revisión de cada componente de los modelos de negocio heredados.

Las instituciones financieras se están dando cuenta que necesitan más que actualizaciones tecnológicas, mejorar la ejecución del back-office para proporcionar nuevas vías de eficiencia empresarial, mejorar la experiencia del cliente y crear valor. En otras palabras, aunque el enfoque en los clientes sigue siendo tan fuerte como siempre, los componentes subyacentes necesarios para crear experiencias convincentes han cambiado.

Al mismo tiempo que los datos en tiempo real y el conocimiento del cliente pueden permitir interacciones altamente personalizadas y recomendaciones y ofertas proactivas, es imperativo que las operaciones que apoyen estos compromisos permitan al cliente ejecutar las acciones deseadas con rapidez y simplicidad. Ofrecer experiencias fluidas que no se vean afectadas negativamente por la lentitud de los procesos heredados obtuvieron el potencial para el compromiso emocional y el aumento de la lealtad.

La transformación de las operaciones requiere cambios culturales

Ya no basta con permitir que un cliente realice una transacción o ejecute un proceso como la apertura de una nueva cuenta o la solicitud de un préstamo. Los clientes esperan poder relacionarse con su institución financiera sin problemas, con la misma velocidad y simplicidad digital que encuentran las empresas digitales. Esto no puede hacerse con los procesos y operaciones de back-office heredados, creados hace décadas. Ahora es el momento de las operaciones de transformación de back-office con un cambio de cultura.

Las organizaciones deben partir de una hoja en blanco en lugar de intentar digitalizar flujos de procesos obsoletos. Para alcanzar todo el potencial de la experiencia del cliente y lograr la eficiencia operativa, las organizaciones deben aprovechar los nuevos avances en la automatización de procesos robóticos (RPA), las tecnologías en la nube, los sensores, el aprendizaje automático e incluso el internet de las cosas (IoT). Estas tecnologías repercutirán en todos los elementos de los modelos de negocio existentes y ayudarán a preparar el futuro de la institución.

El replanteamiento de las operaciones y procesos internos afectará un cambio en la cultura existente que apoyará la adopción de los nuevos flujos de trabajo que permitan estas nuevas tecnologías. Debido al importante cambio del statu quo que ha estado vigente durante décadas, los empleados deben participar y estar preparados para esta transición, adquiriendo nuevas competencias y habilidades tecnológicas para formar parte del futuro digital. Implicar a los empleados en el proceso ayudará a inspirar el pensamiento innovador que será la base de este cambio operativo.

Para llevar a cabo los cambios deseados, también se sugiere alianzas y asociaciones estratégicas para simplificar las operaciones comerciales, utilizar los datos, mejorar los ingresos y mejorar la experiencia del cliente. Estas asociaciones con terceros brindaron tanto una perspectiva externa como soluciones probadas que permitirán que la ejecución de los cambios se realice con mayor rapidez (y, por lo general, con menos gastos) que si se tratara de transformar las de forma totalmente interna.

Adoptar la automatización de procesos inteligentes

La automatización inteligente de procesos (IPA) busca eliminar las tareas repetitivas, replicables y rutinarias que forman parte de todas las operaciones de back-office. Esto se logra mediante el rediseño de los procedimientos utilizando la automatización de procesos robóticos y el aprendizaje automático. Puede mejorar significativamente los viajes de los clientes al simplificar las interacciones y acelerar los procesos. Dicho esto, la automatización de procesos sin replantearse si los procesos existentes son necesarios, puede dar lugar a malos resultados entregados más rápidamente, lo que no es el resultado deseado.

"El objetivo de la IPA es mejorar radicalmente la eficiencia, aumentar el rendimiento de los trabajadores, reducir los riesgos operativos y mejorar los tiempos de respuesta y la experiencia del cliente", indica McKinsey. Si se ejecuta bien, el éxito de la automatización debería dar lugar a que los humanos puedan reorientar su tiempo disponible para perseguir estrategias de crecimiento innovadoras y encontrar nuevas formas de mejorar las experiencias de los clientes.

El reto para los bancos y las cooperativas de crédito es cómo integrar la automatización inteligente para producir un valor real tanto para la organización como para el cliente. Muchas instituciones cuentan con algún tipo de programa de IPA, pero la mayoría no ha generado valor a escala ni ha ido más allá de la mejora de la eficiencia para mejorar significativamente la experiencia del cliente. También hay una gran oportunidad para que las instituciones apliquen la automatización de última generación para gestionar mejores los datos y la información, apoyen el cumplimiento y la detección del fraude, mejoren la banca conversacional y maximicen los talentos y las contribuciones de los empleados.

Aprovechar la toma de decisiones basada en datos

Más que nunca, la base de la mejora operativa ha pasado de los informes retrospectivos a los datos en tiempo real. Con la combinación de mayores flujos de datos, el aprendizaje automático y las capacidades de IA, los conectados, las nuevas formas de experimentación instantánea y el paso a la computación en la nube, es posible tomar decisiones operativas más rápidas y mejores.

En las instituciones financieras más progresistas, la toma de decisiones basada en datos está influyendo en las comunicaciones de marketing, el desarrollo y la mejora de los productos, la toma de decisiones estratégicas e incluso los nuevos modelos de negocio. La capacidad de integrar los datos operativos para mejorar las decisiones estratégicas y la innovación en toda la organización está definiendo a los líderes de la transformación de la banca digital.

La creación de una base operativa sólida basada en datos para las transacciones y los procesos definirá a los ganadores de la banca digital en el futuro. La simplificación del back-office para apoyar las experiencias rápidas y sencillas de los clientes -creando un flujo continuo de información- mejora la flexibilidad y la agilidad necesaria para competir con las organizaciones nativas digitales.

Según un artículo de la revista MIT Sloan Management Review, "Mientras las empresas han tenido que actuar con rapidez para ajustarse a las realidades de una pandemia global, sus líderes también necesitan adoptar una visión más a largo plazo. Deben considerar cómo pueden utilizar las tecnologías digitales no sólo para mejorar sus productos y procesos, sino también para reinventar sus negocios."

Tendencias que transforman la experiencia de cliente en banca digital

La banca digital permite una personalización a escala que impulsa un crecimiento de los ingresos de entre el 5 y el 15% para las empresas de los sectores de servicios financieros.

Los bancos que funcionan digitalmente han sido testigos de la reducción de costes y la racionalización de los procesos. Esta integración de extremo a extremo también ayuda a proporcionar una experiencia atractiva al cliente en los servicios financieros y permite la transformación del negocio con la Inteligencia Artificial (IA).

¿Qué esperan los clientes de la experiencia de banca digital?

La experiencia del cliente ha alcanzado un nivel de importancia primordial en los últimos años, y los clientes ya no ven sus experiencias en un silo de la industria. Esperan que los bancos se centren en crear una cultura de la experiencia que satisfaga sus necesidades, genere confianza y personalice y supere sus expectativas.

Las principales expectativas de los clientes en lo que respecta a la experiencia bancaria digitalizada son:

Fácil accesibilidad

Los bancos y las instituciones financieras deben proporcionar plataformas digitales fáciles de usar y de acceso sencillo a través de múltiples dispositivos, principalmente a través de los teléfonos inteligentes. El 15% de los clientes de la banca se decantan por el móvil. Por lo general, los clientes buscan una amplia gama de funciones, una experiencia bancaria de alta calidad y una forma fácil de conectarse directamente.

asistencia en tiempo real

Cuando los clientes necesitan ayuda "en tiempo real", lo dicen en serio. El 49% de los clientes dicen que la asistencia instantánea es clave para fidelizarlos. Los bancos pueden proporcionar asistencia en tiempo real mediante el uso de herramientas de asistencia en vivo, como la navegación conjunta y el videochat, y ampliar su asistencia con chatbots.

Servicios personalizados

Los clientes siempre están detrás de los servicios personalizados y la relevancia. Buscan productos y servicios que se ajustan a sus necesidades. Los bancos pueden identificar los factores clave del negocio y ofrecer un apoyo personalizado que ayude a dar forma a la experiencia del cliente en la banca.

Seguridad de los datos

La seguridad de los datos siempre ha sido lo más importante en los servicios bancarios y financieros. Los clientes quieren sentirse seguros al compartir toda la información y los datos con el banco. Los bancos deben ser capaces de generar confianza para mantener una relación sana con los.

Principales tendencias para mejorar la experiencia de cliente en Banca Digital

En el mercado bancario actual, la experiencia del cliente es un terreno difícil de navegar para las instituciones financieras con todos los requisitos de la era de la transformación digital. Entonces, ¿Qué se puede hacer cuando los desafíos de la experiencia de cliente en banca digital aumentan cada día?

A continuación, presentamos cinco tendencias para implementar la experiencia del cliente en la banca digital:

1. Compromiso proactivo para mejorar la gestión financiera

La innovación en la recopilación de datos, la analítica y las estrategias de canal ha permitido a las instituciones financieras diversificar los medios para atraer a los clientes, construyendo mejores relaciones a través de la asistencia en tiempo real.

Al mismo tiempo que ayudan a los clientes a aprovechar las oportunidades más rápidamente que nunca y minimizan sus riesgos, los bancos y los proveedores de servicios financieros pueden proporcionar información eficaz en lugar de limitarse a las ofertas basadas en la ubicación.

¿Cómo ayuda el compromiso activo de los clientes a los bancos?

Educar a los clientes - Con una educación adecuada de los clientes, los bancos pueden darles una mejor educación sobre los productos y servicios para que tomen mejores decisiones financieras.

Notificar a los clientes - Los bancos pueden notificar a los clientes sobre la facturación, el estado de las solicitudes o los anuncios para mantener a sus clientes al día sobre sus transacciones.

Encuesta bancos - Los pueden recopilar de forma proactiva las opiniones de los clientes para identificar y comprender las diferencias entre los clientes y los bancos.

2. Ofrecer asistencia en tiempo real

El mapeo del recorrido del cliente bancario es una forma excelente de conocer en detalle la experiencia de los clientes. Esto puede ayudar a los bancos:

- Descubrir las quejas más comunes de los clientes

- Obtener información sobre cómo puede mejorar el recorrido del cliente

- Identificar los puntos de contacto que los clientes tienen con su banco

- Conocer mejor las expectativas de los clientes

Comprender el mapa del recorrido del cliente de banca, ayuda a los bancos a proporcionar un servicio al cliente coherente y excelente, independientemente del punto de contacto que el cliente utilice. En función de los problemas del cliente, puede ofrecer asistencia en tiempo real con herramientas avanzadas como el videochat.

3. Utiliza los chatbots como tú "consejero Financiero"

Uno de los aspectos clave que tiene un impacto directo en la experiencia del cliente es la ayuda en tiempo real. Gartner dice que "el 85% de los bancos y empresas realizarán el compromiso con el cliente con la ayuda de chatbots de IA para 2022".

Un chatbot es el mejor canal que pueden utilizar los bancos para automatizar sus sencillas y rutinarias (conocer el saldo de la cuenta, el importe pendiente de la tarjeta de crédito, cómo cambiar la dirección, etc.) en las que no es necesario la intervencion humana. Puedes educar a tus bots para que manejen las conversaciones de forma adecuada y se adapten a su estilo de lenguaje o al tiempo que les convenga.

- Cuando los bots se utilizan correctamente, reduce el número de solicitudes de asistencia y mejora la eficiencia del equipo.

- Estos son algunos casos de uso potencial de los chatbots utilizados en los bancos:

- Los clientes de hoy en día esperan un soporte más rápido y una disponibilidad 24×7. Los chatbots para servicios financieros pueden ofrecer soporte instantáneo a consultas más sencillas y atraer a los clientes las 24 horas del día.

- Los chatbots en la banca ofrecen a quienes prefieren el autoservicio una forma de hablar con su banco como si fuera una persona y mantener una conversación, incluso al solicitar información.

4.- Priorizar una experiencia de cliente omnicanal sin fisuras

Los clientes modernos prefieren conectarse con las marcas a través de diferentes canales. Pueden realizar las mismas operaciones bancarias, ya sea a través de un sitio web, una aplicación móvil, un centro de llamadas, una sucursal bancaria o cualquier otro canal.

Los estudios demuestran que los canales digitales ganan importancia cada año, pero casi el 50% de los clientes quieren tener también servicios en las sucursales.

Significa que un servicio de atención al cliente superior en la banca consiste en ofrecer la misma calidad de servicio en todos los canales, tanto en línea como fuera de línea.

Ofrecer una experiencia de cliente bancario omnicanal consiste en poner a disposición de los clientes un conjunto similar de servicios en todos los canales, tanto digitales como offline.

La plataforma bancaria omnicanal actual también permite el sonido de datos en tiempo real entre los distintos canales. Por ejemplo, los clientes pueden empezar el proceso de incorporación en un canal y terminarlo en otro, sin necesidad de proporcionar los mismos datos una y otra vez.

5. Aprovechar el big data y la analítica

Entender a los clientes es la base de una ventaja competitiva sostenible en la experiencia de cliente en la banca digital.

Para mejorar la experiencia en banca digital minorista es necesario comprender realmente a los clientes y relacionarse con ellos de forma que los entiendan. Esto incluye adoptar una visión de 360 grados de su cliente bancario y aprovechar los datos disponibles.

El análisis de big data es un ingrediente vital para mejorar la experiencia de los servicios financieros y tomar decisiones comerciales cruciales. Las crecientes fluctuaciones en las necesidades de los clientes hacen que sea vital aprovechar la analítica de big data para obtener una visión profunda de los mismos

Con la ayuda de la analítica, los bancos pueden obtener información para segmentar a los clientes, evaluar las oportunidades y predecir los modelos para fortalecer los compromisos y aumentar la experiencia del cliente de los servicios bancarios digitalizados.

Un caso importante de uso de la analítica es la experiencia proporcionada por las soluciones de gestión financiera personal (PFM). Desde la clasificación primitiva de las transacciones de cuentas en cubos, la PFM ha recorrido un largo camino, y las soluciones actuales utilizan conocimientos comparativos basados en el historial, la actitud y el comportamiento de los consumidores para proporcionar asesoramiento financiero personalizado.